二○○八年保险中介市场发展报告

截至2008年年底,全国共有保险专业中介机构2445家,兼业代理机构136634家,营销员2560532人。全国保险公司通过保险中介渠道[1]实现保费收入8043.50亿元,同比增长38.84%,占全国总保费收入[2]的82.21%。全国中介共实现业务收入720.02亿元,同比增长19.88%。全国专业中介机构整体盈利25502.19万元,同比增长30.81%。

一、保险专业中介机构

(一)基本情况

截至

截至12月底,保险专业中介机构注册资本达到67.91亿元;总资产达到94.94亿元,比上季度增长11.96%,同比增长21.50%。

(二)业务情况

2008年,全国经代渠道[3]实现保费收入515.04亿元,同比增长44.08%;占全国保费5.27%,同比上升0.19个百分点。

保险代理公司实现代理保费收入269.70亿元,同比增长41.52%;占全国总保费收入的2.76%,与去年基本持平。从业务结构来看,保险代理公司实现财产险保费收入高于人身险,分别占全部代理保费收入的70.26%和29.74%。

保险经纪公司实现保费收入245.34亿元,同比增长47.02%;占全国总保费收入的2.51%,同比上升0.14个百分点。其中,实现财产险保费192.59亿元,占全部经纪保费收入的78.50%,占同期全国财产险保费收入的8.24%;实现人身险保费42.39亿元,占全部经纪保费收入的17.28%,占全国人身险保费收入的0.57%。再保险业务类保费收入10.36亿元。

保险公估公司评估估损金额264.96亿元,同比增长94.31%。

(三)经营情况

2008年4季度,保险专业中介机构共实现经营收入71.45亿元,同比增长46.20%。总体盈利25502.19万元。

保险代理公司实现代理手续费收入33.53亿元,同比增长56.10%。其中,财产险手续费收入23.56亿元,同比增长43.13%,占全部代理手续费收入的70.27%;人身险手续费收入9.97亿元,同比增长98.61%,占全部代理手续费收入的29.73%。全国保险代理公司全年实现盈利406.84万元。

保险经纪公司共实现营业收入26.50亿元,同比增长31.25%。其中,财产险佣金收入20.12亿元,同比增长30.99%,占全部经纪业务收入的75.92%;人身险佣金收入2.81亿元,同比增长48.68%,占经纪业务收入的10.61%;再保险和咨询类佣金收入3.57亿元,同比增长21.43%,占全部经纪业务收入的13.47%。全国保险经纪机构全年实现盈利21402.54万元。

保险公估公司实现业务收入11.42亿元,同比增长58.61%。其中,财产险公估服务费收入为11.02亿元,人身险公估服务费收入约116.97万元,其他收入3895.74万元。按照险种划分,财产险公估服务费收入的构成为:机动车辆险5.64亿元,占51.18%;企业财产险3.22亿元,占29.22%;货运、船舶险1.17亿元,占10.62%;建筑、安装工程险3840.73万元,约占3.49%。全国保险公估机构全年盈利3692.81万元。

二、保险兼业代理机构

(一)基本情况

截至2008年12月底,全国共有保险兼业代理机构136634家,比上季度末减少2999家,减少类型主要是邮政类和车商类机构,分别比上季度减少了1412家和2385家。

表1 2008年保险兼业代理机构数量情况

类型 | 数量(家) | 占比(%) |

银行 | 75861 | 55.52 |

邮政 | 17994 | 13.17 |

铁路 | 461 | 0.34 |

航空 | 1804 | 1.32 |

车商 | 15061 | 11.02 |

其他 | 25453 | 18.63 |

合计 | 136634 | 100.00 |

(二)业务情况

截至年底,保险兼业代理机构实现保费收入4148.46亿元,同比增长85.03%,占总保费收入的42.40%,同比上升10.53个百分点。

表2 2008年保险兼业代理机构业务情况

类型 | 保费收入(亿元) | 占比(%) |

银行 | 2912.47 | 70.21 |

邮政 | 634.05 | 15.28 |

铁路 | 5.52 | 0.13 |

航空 | 1.86 | 0.04 |

车商 | 215.59 | 5.20 |

其他 | 378.97 | 9.14 |

合计 | 4148.46 | 100.00 |

(三)经营情况

2008年,保险兼业代理机构实现代理手续费收入178.25亿元,同比增长65.69%。

表3 2008年3季度保险兼业代理机构经营情况

类型 | 手续费收入(亿元) | 占比(%) |

银行 | 96.89 | 54.36 |

邮政 | 19.81 | 11.11 |

铁路 | 0.49 | 0.27 |

航空 | 0.46 | 0.26 |

车商 | 21.52 | 12.07 |

其他 | 39.08 | 21.92 |

小计 | 178.25 | 100.00 |

三、保险营销员

(一)基本情况

截至2008年12月底,全国共有保险营销员2560532人,比上季度末增加159713人,增长6.65%。其中,寿险营销员2251664人,增长7.84%;产险营销员308868人,与上季度末基本持平。

(二)业务情况

截至2008年4季度末,保险营销员共实现保费收入3380亿元,同比增长5.83%,占总保费收入的34.55%。其中,人身险保费收入2681.11亿元,财产险保费收入698.89亿元,分别占同期全国人身险保费和财产险保费收入的36.00%和29.91%。

(三)经营情况

2008年,保险营销员共实现业务收入470.32亿元,同比增长5.89%。其中,寿险营销员佣金收入为405.72亿元;产险营销员手续费收入为64.60亿元[4]。

四、市场特点

1.保险中介市场整体发展平稳。2008年,受国际金融危机影响,保险中介市场发展形势不容乐观,但总体上保持了平稳势头。全国保险公司通过保险中介渠道同比增长38.84%,占全国总保费收入的82.21%。保险中介整体业务收入同比提高19.88%。

2.专业中介机构经营状况有所好转。从整体上看,保险专业中介机构经营情况进一步好转,经代渠道在全国总保费的占比同比提高0.19个百分点,比上季度提高0.86个百分点。保险专业中介机构实现经营收入同比增长46.20%,盈利同比增长30.81%。但是,保险专业代理机构第4季度亏损814.41万元。

3.银保业务快速扩张。2008年1季度银保业务实现保费收入同比增长128.71%,2季度同比增长159.58%,3季度同比增长158.27%,4季度同比增长106.53%。但从4季度开始,银保业务增幅明显下降,代理保费占全国总保费比例29.77%,与上季度相比,下降了近3个百分点。

.jpg)

图1 2007年1季度—2008年4季度银保业务占全国总保费收入占比曲线图

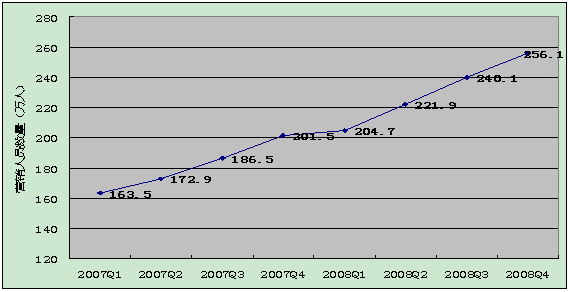

4.营销员队伍数量保持高速增长。近年来,营销员队伍保持了较快增长速度,从2007年1季度的163.5万人发展到2008年底的256.1万人,增幅达56.64%,在促进保险业发展,扩大就业,维护社会稳定方面起到一定程度的积极作用。但是在国际国内经济形势不太乐观的情况下,营销员队伍的过快增长,可能加剧或暴露保险营销体制尚未完全理顺带来的问题。

图2 2007年1季度—2008年4季度营销员人数曲线图

5.保险中介服务社会能力有所提高。在抗击雨雪冰冻和汶川特大地震中,保险中介机构除积极捐款捐物以外,还奋战在抗震救灾的第一线,提供专业服务。如保险公估机构承担了电线、输变电设备等大型项目的估损工作,保险经纪机构及时查勘理赔,维护被保险人利益。此外,保险中介机构还在服务三农、北京奥运会以及一些重大的国家基础设施和基础项目建设中都发挥了积极作用。

五、2009年保险中介监管政策取向

2009年保险中介监管工作将按照深入学习实践科学发展观要求,全面贯彻全保会和全国保险监管工作会议精神,树立科学监管理念,适应形势变化,关注市场,关注风险,加强监管,夯实保险中介制度基础, 着力保护保险消费者合法利益,着力服务保险业和经济社会大局,化解市场风险,提振行业信心,树立市场信心。

(一)着力加强保险公司中介业务监管

按照全国保险监管工作会议精神和工作部署,以加强保险公司中介业务监管为抓手,以查处保险公司中介业务中的违法违规行为突破口,标本兼治,规范保险中介市场秩序。选择部分区域和部分保险公司,对中介业务进行深度调查,由点及面,找准存在的问题和原因,研究从制度和机制上加强保险公司中介业务监管的治本之策。积极探索打击保险公司利用中介机构虚开发票、非法套取资金,纵容放任保险中介机构欺诈误导、挪用保费等行为的有效手段和途径。结合专项调查,强化保险公司对自身中介业务的管意识和管控责任,建立相关处罚措施和手段,健全责任追究制度。

(二)着力化解保险中介领域风险隐患

继续高度警惕中介市场的非法集资、传销风险,坚持抓早抓小,保持高压打击态势。采取通报、公告等多种形式,及时向保险公司和社会公众提示风险。发挥新闻舆论的监督作用,形成市场惩戒机制。深入研究保险营销体制中存在的问题和体制风险,引导保险公司转变保险营销员的激励机制,使保险营销走上可持续健康发展的轨道。总结近年来兼业代理机构监管的新思路,切实强化保险公司管控责任,明确保险兼业代理机构和业务监管的基本原则和要求。同时,针对银保业务中的销售误导等风险,研究从代理资格、宣传材料和销售行为、消费者投诉处理以及监督管理等方面加大规范力度。发挥投诉、咨询等渠道的监控作用,高度关注中介市场欺诈误导、商业贿赂等问题。

(三)着力推进保险专业中介机构分类监管

加强上下联动和横向协作,推进保险专业中介机构分类监管,建立规范科学的机制,识别、评估、监测、控制保险中介市场风险,提高保险中介监管的科学性、针对性,实现监管力量的优化配置。根据监管实践,不断完善《保险专业中介机构分类监管暂行办法》。研究开发保险中介分类监管专用软件模块,提供信息技术支持,提高工作效率。

(四)着力夯实保险中介监管基础建设

以新《保险法》颁布实施为契机,大力加强监管法规制度建设。完成《保险代理机构管理规定》、《保险经纪机构管理规定》、《保险公估机构管理规定》、《保险营销员管理办法》、《保险兼业代理管理暂行办法》的修订工作。结合保险公司中介业务专项调查,制定保险公司中介业务管理规定,切实加强保险公司中介业务监管。通过废、改、立,进一步建立起简洁、有力、有效的保险中介监管规章制度体系,不断强化监管制度的科学性、适用性和有效性。

加强信息化建设,改进监管手段。加快保险中介机构监管信息系统和保险中介市场非现场监管信息系统的试点和上线推广进程,推进保险兼业代理监管信息系统的开发工作。充分有效利用信息化技术手段进行定量和定性分析,用数字和曲线说话,提高监管效率。

(五)着力维护保险消费者的合法利益

将保险消费者合法利益作为监管工作的出发点和落脚点。建立健全信访投诉处理机制,加大对消费者反映强烈的销售误导等问题的惩治力度。分析信访投诉反映的市场问题,研究解决方案。普及风险和保险知识,提示保险消费风险,提倡科学理性的保险消费观念,提高风险意识和维权能力,实现好维护好保护好保险消费者合法利益。

附件1:2008年保险代理公司业务收入前20名排名情况

附件2:2008年保险经纪公司业务收入前20名排名情况

附件3:2008年保险公估公司业务收入前20名排名情况

[1]保险中介渠道包括:保险代理公司、保险经纪公司、保险营销员、保险兼业代理机构。

[2] 2008年全国原保费收入9784.10亿元。按业务划分,人身险保费收入7447.39亿元,财产险保费收入2336.71亿元。

[3] 经代渠道包括:保险专业代理机构和专业经纪机构渠道。

[4] 由于现有保险统计信息系统没有统计产险营销员的手续费支出金额,此处保险营销员中的产险业务收入为测算数据,不作对比。等式为:产险营销员的业务收入=产险公司手续费和佣金支出*产险营销员保费占全部产险保费的比例。

附件1:2008年保险代理公司业务收入前20名排名情况

排名 | 机构名称 | 业务收入(万元) | 占比(%) |

1 | 广州市益安保险代理有限公司 | 11241.30 | 3.35 |

2 | 东莞市南枫佳誉保险代理有限公司 | 9621.54 | 2.87 |

3 | 湖南邮政保险代理有限公司 | 9105.89 | 2.72 |

4 | 四川泛华保险代理有限公司 | 6069.69 | 1.81 |

5 | 河北盛安保险代理有限公司 | 5518.70 | 1.65 |

6 | 山东华康保险代理有限公司 | 5384.03 | 1.61 |

7 | 江苏华康保险代理有限公司 | 3858.65 | 1.15 |

8 | 河北安信保险代理有限公司 | 3857.04 | 1.15 |

9 | 广东南枫保险代理有限公司 | 3747.41 | 1.12 |

10 | 四川华康保险代理有限公司 | 3688.29 | 1.10 |

11 | 江苏安好保险代理有限公司 | 3577.59 | 1.07 |

12 | 湖北华康保险代理有限公司 | 3549.17 | 1.06 |

13 | 河北圣源祥保险代理有限公司 | 3372.86 | 1.01 |

14 | 四川嘉诚保险代理有限公司 | 3084.38 | 0.92 |

15 | 江苏华邦保险代理有限公司 | 3020.37 | 0.90 |

16 | 广州华康保险代理有限公司 | 3010.44 | 0.90 |

17 | 内蒙古邮政保险代理公司 | 2567.50 | 0.77 |

18 | 上海宏天保险代理有限公司 | 2517.34 | 0.75 |

19 | 北京泛华保险代理有限公司 | 2432.54 | 0.73 |

20 | 河北兴盛保险代理有限公司 | 2392.95 | 0.71 |

合计 | 91617.68 | 27.32 | |

附件2:2008年保险经纪公司业务收入前20名排名情况

排名 | 机构名称 | 业务收入(万元) | 占比(%) |

1 | 长安保险经纪有限公司 | 32185.84 | 12.15 |

2 | 北京联合保险经纪有限公司 | 2107 |